星期四, 七月 27, 2023

星期日, 七月 16, 2023

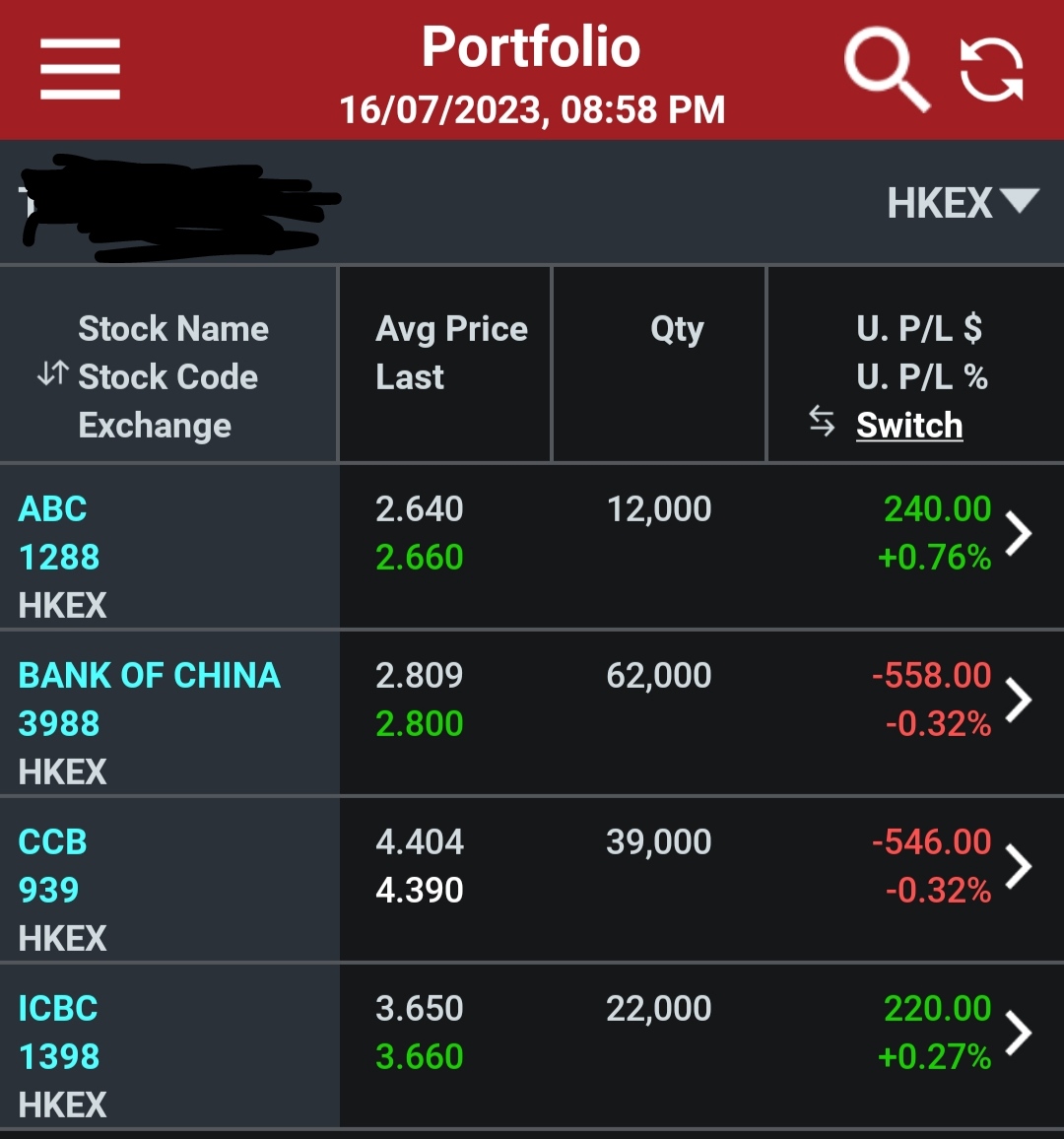

港股 - 买入4大行

今年,我依然是在內银股除权之前套利,赚取了约18%左右的价差,随着内银股除权后,股息率又回到了8-9.5%之间。建设银行与工商银行的股息率都超越了9%,因此我也跟着计划走,也不多做选择,就把工、农、建、中4大行全都买了个遍。

接下来,只要价格合适,我将会逐步加码4大行,然后就是等待明年的派息周期了。

星期四, 七月 13, 2023

BIMB 异军突起

投资BIMB只是过去了两个月,下跌时逐步摊平亏了将近10万到目前的反赚20万,这心情的起伏跌宕实在是不知如何去形容。但若我们比对下当时与现在的想法,不难发现以下的几点:

1. 股票基本面依旧没有多大的改变(期间也没什么重大事件发生)

2. 投资者心态出现了微妙的转变,从悲观转为乐观。若看Klse Screener或i3留言,股价下跌时会出现许多悲观言论,甚至有止损的建议或动作;股价反弹时,看到的却是有人问现在买入还来得及吗?有什么好消息之类的留言。

3. 股价突然大跌时,也有不少人会问投资大师如陈剑等,可不可以买入? 老师的回答算是避重就轻,只阐述一些过往的事实,还有就是我并不是很赞同的price/book比对法。我想当时很多人是被劝退不参与投资,错失了低点买入的时机。(当然,老师说的也未必错,只是不同的切入点,得到不同的结论罢了。)

综合以上三点,我认为变的其实只是股票的价格与人心罢了,还有就是散户买入的信心变化(有主见的人,自然是不会问老师的),而讽刺的是那些不会变的价值与股息率之类的基本面,似乎不是大家关注的重点。

投资其实很简单,很多时候,我们是被自己打败,而不是市场打败了我们。股价大跌悲观的时候,我们可以去责怪政府、责怪市场不给力,甚至责怪坏账,甚至去质疑公司营运不好之类。

可随着股价的变化,大家开始乐观的时候,也不知哪来的勇气去参与追高想要分那份羹。这样的操作法,是不是正确呢?

我总觉得过程比结果更重要,股价下杀到反弹期间,我们看到了什么?领悟了些什么?犯下了怎么样的错误?如何能做得更好? 下一次出现这样的机会时,该如何去把握它才好? 股市,其实也是需要正反两面双向思考,每个变数所衍生的可能性,考虑的方面越多越全面,胜算自然是更高的。

我们究竟是该跟随价格大跌而感到悲观? 还是在悲观蔓延的情况下乐观的找出买入与坚持投资的理由呢?

不一样的抉择,自然有着不一样的结果,希望这篇能够给还在股市摸索的你多一个参考的方向。这篇也是BiMB抄底跟进的最后一篇了。我还是坚持守着1000张的票,或许会等到业绩与股息的派发,也可能会在它走高回到应有的价格时慢慢套利。究竟怎么操作会比较好,我就留点思考空间给各位看客了。

星期二, 七月 11, 2023

股息投资群友的投资表现

在股息群的2023回酬率投票结果如下:

2023年上半年的隆股市跌跌不休,指数股在外资不断抛售下节节败退,成交量也一样的在萎缩着。在这样的环境下股息群还有35%的朋友能够赚到钱,这可比市场1赚2平7亏的比例高出很多很多了。

或许群中大部份朋友都是投资多年,应对下跌的股市比较有经验,才能够逆转乾坤吧?

投资在高息股中,靠股息达到复利效果是个缓慢的过程,或许需要7、8年才能开番,这并不是大部份人能接受的。然而,这时期投资在防御性高的高股息股的老人股如Maybank, Bauto, Allianz PA是最安心的,波动不大与丰厚的股息已足于打赢银行利息了。

我在想,若是主动收入稳定的情况下,买入这些容错率高的老人股来存股,靠时间来慢慢累积财富不好吗?看着逐年增加的股息,它难道不香吗?

这道理或许很多人都懂,但愿意执行的人确是太少了。 更多的人希望靠趋势,靠技术面找出爆发股,或许有人真的做到了,但是最终能守得住盈利、甚至本金不失的又有几人呢?

订阅:

博文 (Atom)