第1季 = 4.74分

第2季 = 6.53分

上半年= 11.27分

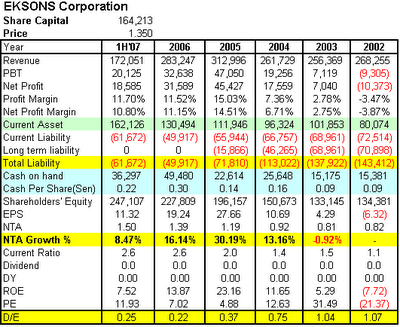

在短短的3个月内,投机Eksons已为我带来约30%的回酬,随着印尼政府严厉管制非法砍伐木材活动,我认为木材业的荣景必能够持续好一段日子。糊涂相信Eksons下半年的成绩单必会比上半年来得好,只要Eksons建议20分股本回退成行,它的股价必会冲破RM1.50的大关,所以我前天在RM1.23的价格又买入了2张的Eksons来投机。

除了Eksons,糊涂也相当看好被市场忽略多时的小型种植股 - Sindora, 并在1.13零吉买入了3张来投资。(于2007年12月21日)