成绩单

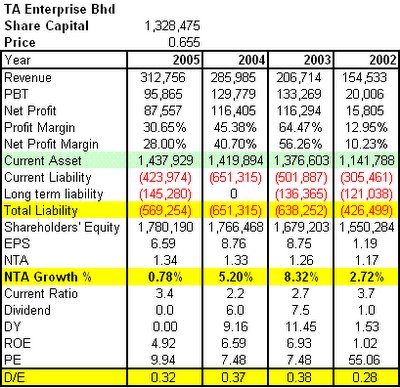

第1季每股盈利 = 1.33分 vs 前期0.67分

第2季每股盈利 = 0.17分 vs 前期1.55分

第3季每股盈利 = 2.47分 vs 前期2.33分

第4季每股盈利 = 2.62分 vs 前期4.21分

全年 = 6.59分 vs 前期8.76分

我糊涂却想用另一个角度来看TA将来展望,尝试从它的产业发展、产业投资、酒店业、金融服务、证券业探讨它的投资价值,看看它是否值得我们去守着它。(注:由于我本身有买入TA,以下的言论可能会太过于主观)。

证券业:

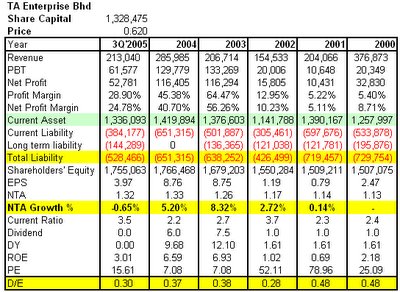

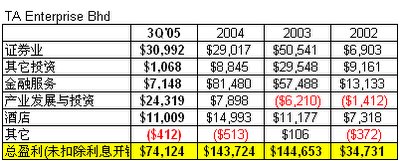

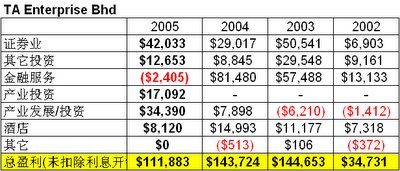

2005年隆股市成交量比2004年少,达证券却能够交出比去年更亮丽的成绩单,税前盈利比去年增长了44%至RM42mil。看来收购KB securities与在古晋与Subang Jaya设立了两间电子通入设备已把TA的证券业推向另一个里程碑。除此之外,我也特别看好达证券在香港在香港的业务,香港股市已成为中国公司上市最佳选择带动了港股的成交量,达证券在香港业务也必定会蒸蒸日上,大马股票市场的得失相对它的影响也将逐渐减少。

若没记错的话,在收购KB securities后,达证券能够在2006年无限制的开设分行。虽说大马证券业竞争激烈与市场逐渐饱和,但我还是期望它能够在策略性的地点设立更多的分行。

金融服务:

达企业管理层表示基于外国银行入主本地市场,加剧了本地市场的饱和程度,进军投资银行并不会为集团带来多大的优势。UB能够进行的金融服务已足够让达企业的金融业务持续成长,并会积极开发债券市场及信托基金市场。除此之外,达企业也试图将业务扩展至金融及机构的咨询服务、推介更多的衍生产品及期货贸易,并为客户提供融资服务。

2005年TA金融服务蒙受2.4mil的税前亏损,主要原因是拨出30.59mil的坏账准备金。

注:

不断成长的信托基金可看出管理层并没有忽视其金融业务的发展:

信托基金规模从2003年的180mil-> 2004年的336mil-> 2005年的552mil-> 现在的750~800mil

产业发展:

产业发展去年的税前盈利高达34.4mil,盈利直逼其主要业务-证券业。

对一个刚进军本地大马产业就能够获得那么好的成绩单绝对是让人感到鼓舞的,这也难怪其管理层宁愿耗巨资买地库也不愿以高价购买贴现所而成为投资银行。我认为,它的Damansara Idaman能够热卖并能够赚取那么高的赚幅归功于1995年买入Damansara黄金地段的决定。TA在1992-1999年期间买入了许多策略性的地库足于让它发展好几年,而这些地库就是TA进军产业市场的主要筹码。

大家可知道TA在2005年10月22日推介的Idaman Residence地段是以多少价钱购买的吗? (注:Idaman Residence总共34层高,拥有248个单位,销售总值约282mil)。

答案: 它是在1993年以17.2mil(1999年重估,真正的购入价更低)的代价买入这位于Petronas Twin Towers附近的1.49 acres地段。

它以仅17.2mil代价就能够发展282mil产业计划,试问它的产业发展又怎么能够不成功呢?(注:Idaman Residence的平均价格是RM650psf,比邻近产业的高档产业的RM1000psf廉宜许多。)

数年后,Sungai buloh等地段会否也像KL与Damansara地段这般奇货可居呢?现在买入它,会是个错误的抉择吗? 就让时间做个见证,我们就拭目以待吧!

产业投资:

TA季报终于把产业投资与产业发展的盈利分开来呈报。这样一来,我们就更加容易评估它进军产业发展是否是个正确的方向。去年的产业投资共为集团带来了17.092mil的税前盈利,我相信产业投资必能够为集团带来稳定的盈利。

注: TAE的主要产业计有:

1. Menara TA One(KL) - NBV 195.958mil(NLA = 347,008sf, monthly rent = RM3.2 -3.5 per Sf) 2. Terasen Centre(Vancouver, Canada) - NBV 211.377mil

3. TA Centre(South Africa) - NBV 38.953mil

酒店业:

在悉尼的Radisson Plaza Hotel今年只为TAE带来RM8.12mil的税前盈利,比去年的RM14.993mil逊色了不少。Radisson Plaza Hotel的NBV为RM293.169mil, 它的ROA只有区区的2.77%,表现差强人意。

总结:

除了酒店业务与金融投资外,TA其它部门的表现都比2004年来得好。产业发展与投资在未来的几年必能够为达企业放另一色彩,在加上马股逐渐恢复生气,我已差不多可断定TA今年的成绩单会比2005年来得更好。

我对马来西亚资金市场的“自由”度有所保留,所以我从来都不觉得TA不进军投资银行是个错误的决定。我认为进军投资银行对华资企业来说并不划算,因为任谁也无法预知10年后会否出现投资银行并购案。SBB悲情故事前车可鉴,Dato Tiah自然也不愿把自己努力弄上轨道后的公司拱手让人;2年的期限转眼就要到来,Dato Tiah手头上余出来的约13.6%股权的接手人至今仍未揭晓。糊涂猜想Dato Tiah应该会属意亲朋或外资,若这批股权是落在外资手上的话,那肯定将会激励TA的股价。再加上还未宣布的股息,我认为在64分买入TA绝对是有利可图的。

达企业2005年记事本

2005年2月25日 - 在Subang Jaya设立Electronic Access Facilities

2005年4月25日 - 在Kuching设立Electronic Access Facilities

2005年5月20日 - 建议以79.658mil代价购入21.51Acres 位于Sungai Buluh的永久地段

2005年7月20日 - 建议以109.888mil代价购入26.55Acres位于Sungai Buluh的永久地段

2005年9月16日 - 建议以61.269mil代价购入2.215Acres位于seksyen 67,KL的永久地段

2005年9月16日 - 建议以22.448mil代价购入0.824Acres位于seksyen 67,KL的永久地段

2005年10月28日- 建议回购不超过10%的股票

2005年11月7日 - 表明无意收购贴现所,不进军投资银行

2005年12月5日 - 发售总值C$46,872,000 的15年加元债券(RM153mil),债券利息为4.79%

2005年2月25日 - 在Subang Jaya设立Electronic Access Facilities

2005年4月25日 - 在Kuching设立Electronic Access Facilities

2005年5月20日 - 建议以79.658mil代价购入21.51Acres 位于Sungai Buluh的永久地段

2005年7月20日 - 建议以109.888mil代价购入26.55Acres位于Sungai Buluh的永久地段

2005年9月16日 - 建议以61.269mil代价购入2.215Acres位于seksyen 67,KL的永久地段

2005年9月16日 - 建议以22.448mil代价购入0.824Acres位于seksyen 67,KL的永久地段

2005年10月28日- 建议回购不超过10%的股票

2005年11月7日 - 表明无意收购贴现所,不进军投资银行

2005年12月5日 - 发售总值C$46,872,000 的15年加元债券(RM153mil),债券利息为4.79%

数据:

股价表现

LTKM成立于1986年10月16日,之后在2000年3月间在大马第2交易板上市。主要大股东为Ladang Ternakan Kelang Sdn. Bhd(58%),主要业务为生产鸡蛋、分销鸡蛋等。除此之外,它也与marditech corporation sdn.bhd. 合作究发omega 3保健蛋。LTKM目前产能为每天约1百万粒鸡蛋(150千粒为omega3鸡蛋),其中约35%的鸡蛋出口至新加坡。

LTKM成立于1986年10月16日,之后在2000年3月间在大马第2交易板上市。主要大股东为Ladang Ternakan Kelang Sdn. Bhd(58%),主要业务为生产鸡蛋、分销鸡蛋等。除此之外,它也与marditech corporation sdn.bhd. 合作究发omega 3保健蛋。LTKM目前产能为每天约1百万粒鸡蛋(150千粒为omega3鸡蛋),其中约35%的鸡蛋出口至新加坡。