浅谈WTK的木材业务

木材业务是WTK的核心业务,上篇文章提及2013年审核报告中归纳为木材业的资产高达RM1.16bil的水平或相当于每股RM2.56。若减去属于种植业务的RM308mil后,它的木材业的总资产为RM805mil或相当于每股RM1.85。为了更方便研究它的木材业务,我用了个笨法子,把它的木材业资产进行归类整理,把它的伐木权、商誉、森林种植与夹板生产资产分开来计算,如下图:

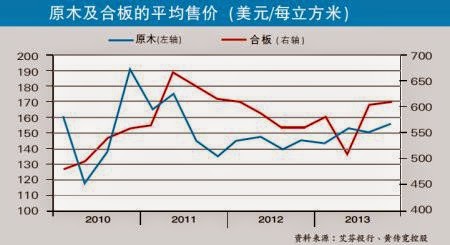

其中伐木权、商誉与森林种植地段的资产都可以把它当成资源来看待,这3项资产总值为RM154.6mil。参考过去数年WTK的伐木权以每年RM3.96mil减记的数据,它的伐木权估计还有16年的光景。随着大马热带硬木供应逐渐减少,我相信这16年的伐木权必能够为公司带来丰厚的回酬,在环保号角猛吹得年代,我相信伐木权派发会逐渐的减少,这伐木权绝对是奇货可居,属于是越来越值钱的资源之一。这两年来木材市场的需求逐渐稳定,我相信木材业最坏的时期已经过去了,尤其是缅甸政府在今年4月1日全面禁止原木出口后,木材的价格走势必将会重新回到上升的轨道上。参考南洋商报4月21日的黄传宽多元化财路中文章的木材与夹板价格走势图,可以看出夹板价格在2013年下半年快步走高,我听闻近期的价格都相当的稳定,大幅度下滑的风险相当低。(http://www.nanyang.com/node/615653?tid=687)

除此之外,为了获得稳定的木材原料,WTK数年前就开始了森林种植计划,2013年的种植地段就达7000公顷,这些资产的总值是RM66mil。据了解,这些树种都是高速成长的品种,主要是用来充当夹板原料。老实说,我是比较喜欢这种种植森林再砍伐这种永续经营模式,对环境的破坏较少之际也为公司带来源源不绝的木材原料。

至于占最大份的PPE除了夹板生产之外,还包括了砍伐、运输工具等等的资产,每年的折旧与资本开销都相当大。还好在2010年之后,WTK PPE的折旧已经超过了资本开销,这也意味着它的现金流将会逐渐增强,是我对它在2014年步入净现金公司的主要考量因素之一。值得一提的是,公司从去年开始专注赚幅较高的地板生产并不需要投入庞大的资本开销,这也就是说公司的技术能够轻易的转换夹板与地板的生产线,这对公司将来的发展相当有利。

WTK首季的木材总产量比2013年度第4季增加了13%左右,而今年首季的零吉表现又比去年同期糟糕的前提下,我相信WTK的首季成绩单突破每股5分是轻而易举就能够达到了。因此我今天又在RM1.32的水平加码一点点的WTK。

顺便附上审核后的数据方便大家参考:

2 条评论:

这个很难回答,从股息为出发点,是值得长期投资的,不过成长就欠奉了。若要2选1的话,我会选perstim.

糊涂兄,请问有哪些网站可以随时追踪原木和夹板的价格?

Jayden

发表评论