马镀锡工业(Perstim)是大马唯一从事镀锡业务的上市公司,随着这几年的努力,它已差不多垄断了大马的马口铁生产工业市场。糊涂从9MP中提到大马将会发展清真食品工业时就想起了它,虽然偶不知清真食品会否将会以罐头食品方式出口,但看到这几年在越南成功的快速发展就一厢情愿的认为它绝对是一家不可错过的中小型公司之一。

马镀锡工业过去曾因管理层诚信问题而导致其业务裹足不前,并一度陷入债务危机之中(它曾在1999年被Darnaharta接管、重组)。不过,在其日本合资伙伴接管后的数年里,它的业务开始出现了转机。马镀锡在越南生产线的成功更显示出日本合资伙伴的管理实力,它不但能够在短短的数年内在越南市场立足,而且能够与韩国和日本入口锡罐商争取市场份额。更值得鼓舞的是:越南市场具备的极大的发展潜能,该国拥有良好的农业生产基础为罐头食品出口的铺路,所以绝对有能力成为东南亚的罐头食品出口大国。

2005年马口铁供应短缺造就了Perstim净盈利新高。可惜好景不长,随着2005下半年钢铁供过于求后,马口铁的供应网也逐渐恢复正常,Perstim今年第三季的营收也比去年同期减少了约14%,其股价也从2005年约RM4的高峰回跌至RM1.99才获得扶持。糊涂目前也正在盘算着在RM2.27买入Perstim,胜算究竟有多大? 它的业务会否因高油价而陷入不景气呢?

其它的考量因素如:

1。马镀锡工业大股东JFE Shoji Trade Corporation除了为马镀锡工业提供原料之外,也为它提供技术支援以提高它在国际的竞争能力。

2。随着钢铁与锡价回升,Perstim应该会从中受惠(上季度BS中显示它的库存为RM124.4mil)。

3。每股15分股息或相等于6.6%回酬率。

4。越南生产线的业务成长。

5。健康的资产表。

6。纸盒与塑胶包装会否有能力替代马口铁包装呢??

Perstim是今年被市场忽略了的股项之一,我也许应该从Kian Joo、Johotin与CanOne等公司查探罐头食品的发展潜能再做定夺。

预祝大家投资顺利 。。

Note : Perstima is involved in the manufacturing and selling of tinplate. The Company's operation is located in Pasir Gudang, Johor. Its current total production capacity is 240,000 m/t. The bulk of its products is sold in the local market. In late 2002, the Company set up a subsidiary in Vietnam, Perstima (Vietnam) Co Ltd, to manufacture and sell electrolytic tinplate in Vietnam.

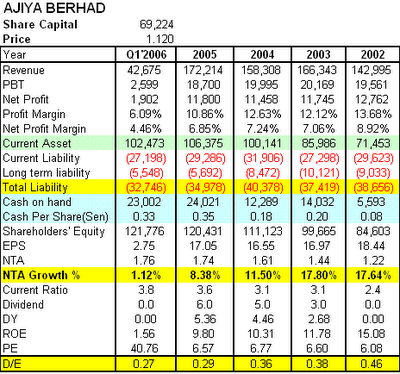

数据: